D税理士事務所

正職員とパートタイム職員の均等・均衡待遇の状況を職務分析・職務評価を行うことで明確にし、今後の等級制度、賃金制度等の制度設計の足掛かりとした。

企業情報

| 住所 | 山梨県甲斐市 |

|---|---|

| 従業員数 |

正職員 4名

パート職員2名 |

| 事業概要 | 法人税等の税金の申告書作成、届出等の税理士業務 |

![]()

![]()

PDFファイルを見るためには、Adobe Readerというソフトが必要です。

Adobe Readerは無料で配布されていますので、左記のアイコンをクリックしてダウンロードしてください。

要約

職員の仕事に対するモチベーション向上のため、職務分析・職務評価を用いて、職務の明確化と等級制度・賃金制度の制度設計について検討した。

現状の正職員とパートタイム職員の職務内容が言語化されたことで、今まで曖昧であった仕事内容が客観的に明確になった。これによって今後の仕事に対する向き合い方や行動を各職員が具体的に意識できるようになり、毎日の仕事に対するモチベーションと職務遂行能力の向上の実現が期待できるようになった。

背景・目的

当事務所では、パートタイム職員、正職員の各職員の賃金額を新規採用時に一律一定額として決定し、その後は事業主の評価で昇給額を決定しているため、個々の能力に応じた適切な給与の支給なのかが曖昧な状況であった。

そのため職員側としても、どのようにすれば昇給するのか不明瞭であり、現状の支給額が自己の能力に見合った額か判断できず、スキルアップのモチベーションに繋がっていなかった。そこで正職員とパートタイム職員の職務を明確化したうえで、職務分析を行い、職務評価制度を導入することで、パートタイム職員の正職員へのキャリアパス体系や仕事に対するモチベーション向上を図ろうと試みた。

Step1. 現状の確認(均等・均衡待遇)

① パートタイム・有期雇用労働者の活用方針を策定

| 実施目的 |

|

|---|---|

| 実施者 | 職務の棚卸・職務評価者 所長 |

| 実施対象 | 正職員4名、パートタイム職員2名 |

| 職務評価方法 | 要素別点数法(パートタイム職員) |

パートタイム職員、正職員ともに職務の定義を明確にし、職務に応じて賃金等を提示することで能力を発揮して事務所に貢献できる組織にしたいと考えた。

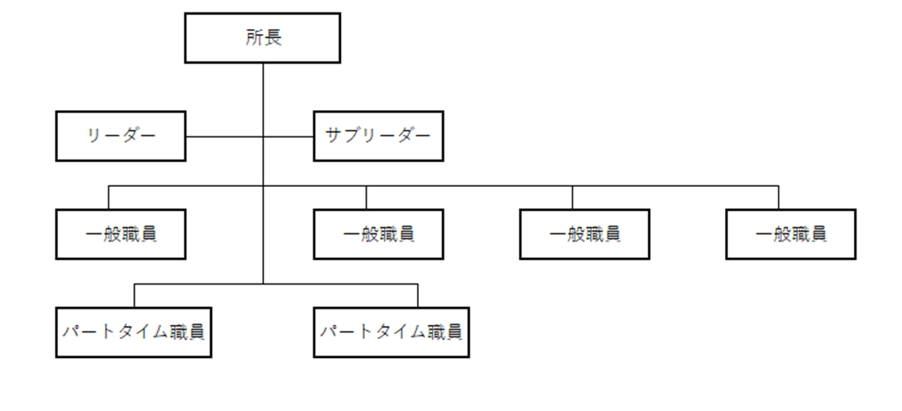

そのため事務所としては同一労働同一賃金の原則に基づき、正職員とパートタイム職員の公正な待遇の確保がなされているかの確認と、どのような対応が必要かを確認する必要があった。そこで税理士業務に従事する正職員4名とパートタイム職員2名の職員を対象とし、対象の職員を正職員1(リーダー)、正職員2(サブリーダー)、正職員3(一般職)、正職員4(一般職)、パートタイム職員5に区分した。

② 職務内容の棚卸

顧問先の業務が多様で顧問先によって提供する業務内容が違うものと同じものが混在するため、職務の棚卸作業は、区分した職員ごとに業務内容を洗い出して可視化した。

| 1.リーダー | |

|---|---|

| 正職員1 | 職務内容 |

◆主な業務内容

|

|

◆権限・責任の程度

|

|

| 2.サブリーダー | |

|---|---|

| 正職員2 | 職務内容 |

◆主な業務内容

|

|

◆権限・責任の程度

|

|

| 3.一般職 | |

|---|---|

| 正職員3 | 職務内容 |

◆主な業務内容

|

|

◆権限・責任の程度

|

|

| 4.一般職 | |

|---|---|

| 正職員4 | 職務内容 |

◆主な業務内容

|

|

◆権限・責任の程度

|

|

| 5.パートタイム職員 | |

|---|---|

| パートタイム職員5 | 職務内容 |

◆主な業務内容

|

|

◆権限・責任の程度

|

|

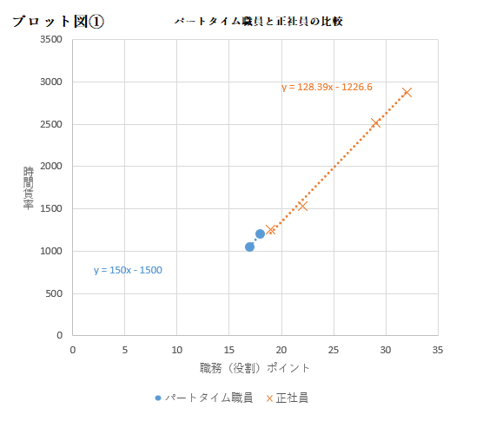

③ 均等・均衡待遇の状況確認

パートタイム職員・正職員ともに、基本給のみを計算に含めて時間賃率を計算した。活用係数の設定にあたり、人材活用の仕組みや運用の違いについて、正職員とパートタイム職員とを比較すると、「職務や職種の変更等、従事する仕事の変更可能性」「時間外、休日労働、深夜勤務等の勤務時間の変更可能性」について以下のような違いがみられた。

- ・「転勤等、働く場所の変更可能性」について、正職員、パートタイム職員ともに変更の可能性はない。

- ・「職務や職種の変更等、従事する仕事の変更可能性」について、正職員は、変更の可能性があるが、パートタイム職員は変更の可能性はない。

- ・「時間外、休日労働、深夜勤務等の勤務時間の変更可能性」について、正職員は、変更の可能性があるが、パートタイム労働者は、変更は原則ない。

以上の人材活用の仕組みや運用の違いを踏まえ、活用係数は「0.9」とした。

④ 職務評価

これらを踏まえ、職務評価ツールを用いて正職員とパートタイム職員の間で基本給について均等・均衡待遇が図られているか確認した結果、おおむね均等・均衡が図られていることを確認した。 なお、パートタイム職員の時給が違った理由は、勤続年数と責任の程度が異なるためであった。

Step2. 制度設計

① 正職員転換制度の導入

同事務所では、正職員及びパートタイム職員が職務内容と権限や責任の程度に基づいたキャリアパスについて基本的な理解が出来ていることから、今後は、パートタイム職員が働き続けられる環境を整備し、職務能力やモチベーションを更に向上させるための正職員転換制度の導入に向けた準備を行っている。

② 賃金制度、等級制度の検討

正職員、パートタイム職員の昇給においては毎年評価等を行い、その結果を反映している。さらに、職務能力やモチベーションを更に向上させるため、能力、責任に応じて客観的に理解できる等級制度、賃金制度に変更するための準備を現在行っている。今後の制度設計に向けて、センターのコンサルタントより職務給に基づいた等級制度、賃金制度案の指導を受けている。

③ 評価制度の検討

同事務所では現状の支給額が自己の能力に見合った額か職員自身で判断できず、スキルアップのモチベーションに繋がっていなかった。そこで各職員がどのような仕事をして成果を上げれば昇給・昇格するかを明確にするため、今回取り組んだ職務分析・職務評価の結果を踏まえて職員各自が自己の現状の立場を認識し、それぞれの等級に応じて1年に1度「目標設定による行動」、「仕事に取り組む姿勢」、「仕事に対する考え方」の結果を所長と職員自らが評価することで、構築した賃金制度に反映させる評価制度の導入を考えている。

組織図

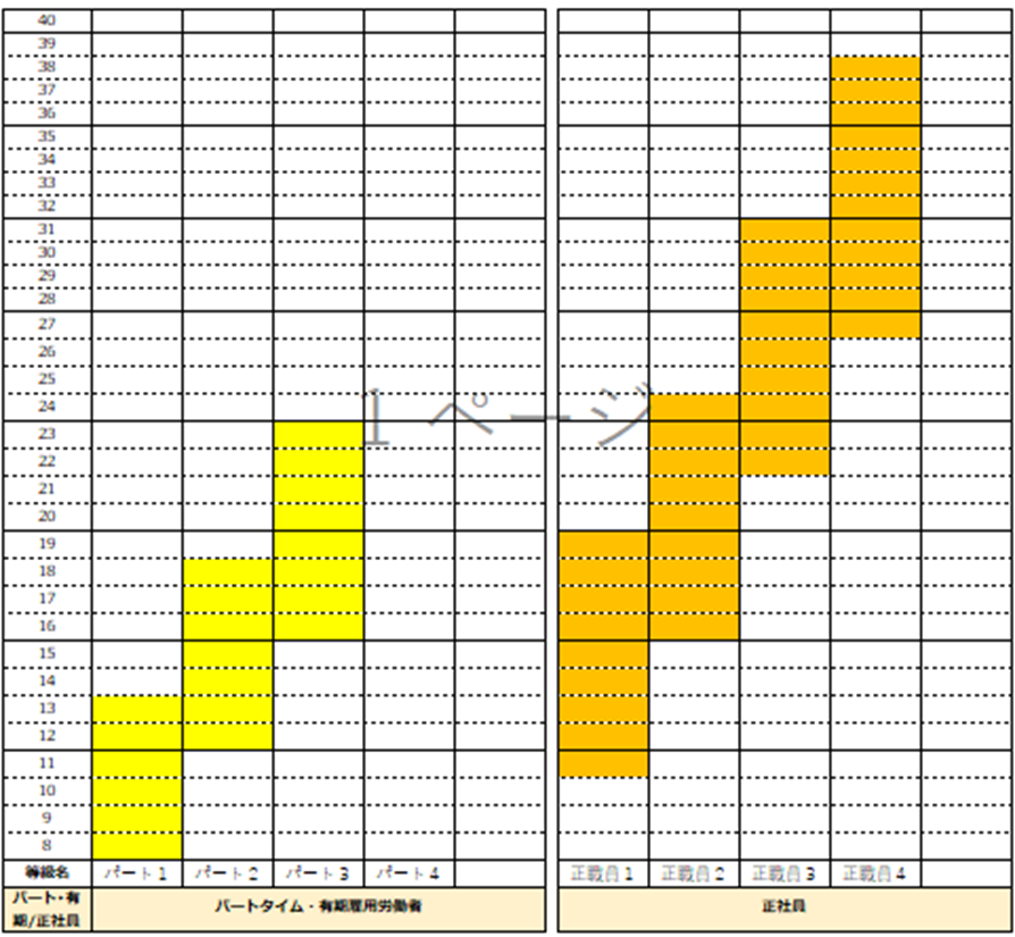

【支援開始後の状況を反映した等級制度のイメージ図】

正職員、パートタイム職員の職務ポイントと格付け(等級)、および、パート・有期に係る 活用戦略を基に等級制度の段階数を検討。

効果

今回の職務分析・職務評価の実施では、現状の正職員とパートタイム職員の職務内容が言語化されることで、今まで曖昧だった仕事の内容が客観的に明確になった。今後の仕事に対する向き合い方や行動を各職員が具体的に意識できるようになることで毎日の仕事に対するモチベーションと職務遂行能力の向上が実現し、更に採用においても優秀な人材の獲得が期待できる。

課題

今後の正職員とパートタイム職員の等級を設定するに際し、職務分析・職務評価により待遇の確認をした結果、現在の正職員・パートタイム職員ともに、「業務内容・業務量・能力」と賃金とを関連付けることが難しかった。そのため今後は、各人が職務に対してどのような能力があればどのくらいの等級でどのくらいの賃金になるかということをよりわかりやすく規定していくことが必要であると考えている。

今後の展望

今回は職務評価を行う際に、現状の職務を忠実に言語化することに焦点を当てた。また、職務構造表を作成する際には、正職員、パートタイム職員各自の共通の職務内容や異なる職務内容を意識して言語化した。改めて言語化することで現状の職務内容が明確になり今後の昇給や採用といった将来に向けた人事戦略が明確になったと感じた。具体的にはこの職務分析・職務評価制度が適正に運用され、更に今後導入を検討している等級制度、賃金制度、評価制度と連動されることで職員の働きやすさやモチベーション向上の実現につながり、優秀な人材の採用が可能になることが予想される。